申万宏源策略:3月市场有韧性 不影响4月脚踏实地判断

- 网络热点

- 2024-03-17

- 2

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:申万宏源

摘要

4月基本面重新成为主要矛盾,市场需要脚踏实地是一致预期。而3月市场韧性较强,却超出部分投资者的预期。3月市场有韧性的基础:1. 3月其实是小幅增量博弈;2. 24Q1业绩验证低基数,环比不强,同比不差;3. 4月正常调整,管理层重视预期管理,排除了重大下行风险。

一、4月基本面重新成为主要矛盾,市场需要脚踏实地是一致预期。而3月市场韧性较强,却超出部分投资者的预期。3月市场有韧性的基础:1. 3月其实是小幅增量博弈;2. 24Q1业绩验证低基数,环比不强,同比不差;3. 4月正常调整,管理层重视预期管理,排除了重大下行风险。

近期我们反复提示的短期观点:2月春季躁动,4月脚踏实地,3月是过渡期。实际上,4月基本面验证弹性不足,市场需要脚踏实地是当前的一致预期,部分投资者据此认为市场可能提前调整。而3月以来,市场韧性较强,是超出部分投资者预期的。讨论3月市场有韧性的基础,我们主要提示3点:

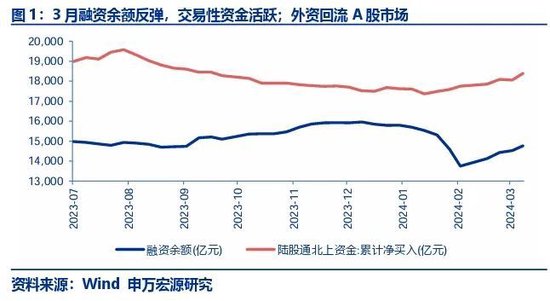

1. 3月其实是小幅增量博弈,赚钱效应扩散更持续。3月两融余额反弹,反映交易性资金活跃,支撑科技成长主题高热度。同时,外资回流A股,成为定价中国经济预期修复的重要边际资金。

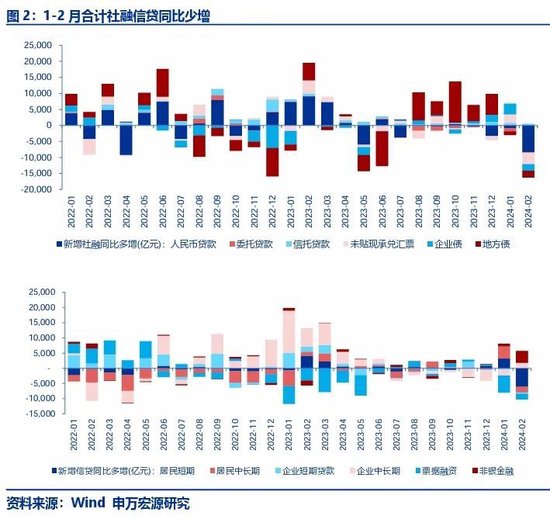

2. 春节以来,经济数据和政策催化,累积了不少积极验证。但4月后经济内生改善能否持续仍有待观察。对应4月A股业绩验证期,可以支撑景气延续讨论的真实改善,可能并不多。但2024年一季报和二季报都是低基数,环比不强,但同比不差。2024年营收净利润同比可能上半年高于下半年。这样的业绩验证对4月后的行情延续帮助不大,但也不必要在3月提前反映业绩回落的压力。

3. 3月是否要提前反映市场调整压力,也和市场对下行幅度的评估有关。我们认为,管理层重视预期管理,积极响应社会关切,有助于避免市场与管理层在经济和政策判断上出现重大分歧,这将有效避免市场过度悲观的预期再次出现。4月可能只是震荡市中的正常调整。

我们对短期市场的节奏判断不变:2月躁动,4月脚踏实地,3月是过渡期。3月板块轮动,赚钱效应扩散余温尚存,春季躁动行情正在走向完整。

二、2024年开年A股可能发生两次审美变化:1. 春节前后,从高股息防御单一审美,重新走向多元化(科技成长美股映射,公募重仓超跌反弹,经济没那么差的讨论增加)。2. 4月之后,从春季躁动到脚踏实地,寻找可持续的景气趋势将是重点。

一般年份,开年的市场审美以4月验证期为界,4月前是躁动思维,不可证伪的经济乐观预期、行业高景气的外推、产业趋势主题活跃、交易政策乐观预期,都是春季躁动行情的典型线索。而4月后,基于开年基本面情况,推演全年景气可持续的方向,将成为投资者的工作重点。在缺乏景气线索的年份,等待下一个交易政策乐观预期和主题行情发酵的契机,将是重点。

2024年开年,A股可能要经历两次审美变化,这使得投资者要更高频的调整适应市场特征的变化。春季前A股市场面对流动性风险,发酵了过度悲观的预期。彼时市场审美高度单一,除了高股息防御之外,其他选股审美都明显受挫。春节以来的行情,可以认为是合理的市场审美恢复的过程:科技成长的美股映射;2020-21年公募重仓的宁指数,持仓比例已有效回落,股价弹性恢复;经济没那么差的讨论如约增加,茅指数是市场交易经济预期修复的重要抓手。春季前的行情,这些方向都经历了加速出清的过程,春节后审美恢复,就可以触发高弹性的反弹,这是春季躁动火热的组成部分。但客观讲,市场对这些审美是否能够重新成为主流,分歧依然很大。审美恢复只需要市场总体悲观预期缓和,但审美不断强化,最终成为市场主线,却势必需要景气持续的验证。所以,把躁动逻辑留在3月,4月大概率还有一次经典的从春季躁动到脚踏实地的审美切换。

三、结构选择:3月主题轮动余温尚存,科技成长投资也要脚踏实地(业绩验证确定性高的方向开始跑赢,如光模块)。4月脚踏实地,高股息回归,关注运营商、铁路公路、石化、出版,服装家纺、食品乳品的估值修复机会。

3月主题轮动余温尚存,本周再通胀(铜、石油)、房地产内生改善(地产股、消费核心资产)、AI(科技成长投资也要脚踏实地,短期业绩验证确定性高的方向开始跑赢,如光模块)、设备更新改造等方向的热度较高。短期主题轮动可能仍有一定热度,但我们建议把握好节奏,继续向有业绩支撑的细分领域聚焦。下周英伟达GTC大会,算力和机器人可能都会迎来关键交易窗口。

4月验证期,在需求、供给、出海和科技创新基本面弹性有限的情况下,高股息可能重新跑赢相对收益。短期再通胀预期,有利于强化周期品价格下限夯实的预期,这也是周期动态高股息,估值重估的重要线索。套用高股息估值框架,有估值提升空间的方向还有进一步挖掘的空间,我们重点关注运营商、铁路公路、石化、出版,服装家纺、食品乳品的估值修复机会。

风险提示:海外经济衰退超预期,国内经济复苏不及预期。

发表评论